Prêt immobilier 2017 : record historique des montants empruntés

Grâce aux derniers chiffres publiés par la Banque de France, 2017 se dessine comme une année record pour les montants empruntés par les particuliers en matière de prêt immobilier. Néanmoins, une bonne partie de ce record, 272 milliards d’euros de production de nouveaux crédits immobiliers en 2017 contre 252 milliards en 2016, est due au début de l’année 2017. Quelles sont donc les tendances pour le prêt immobilier en 2018 et ou trouver le meilleur crédit ?

Grâce aux derniers chiffres publiés par la Banque de France, 2017 se dessine comme une année record pour les montants empruntés par les particuliers en matière de prêt immobilier. Néanmoins, une bonne partie de ce record, 272 milliards d’euros de production de nouveaux crédits immobiliers en 2017 contre 252 milliards en 2016, est due au début de l’année 2017. Quelles sont donc les tendances pour le prêt immobilier en 2018 et ou trouver le meilleur crédit ?

Prêt immobilier : record en 2017 et tendances pour 2018

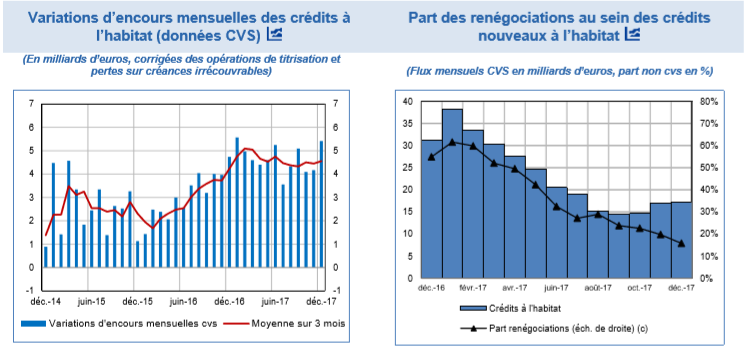

Le détail des chiffres données par la Banque de France semblent assez claires pour une fois. En effet, sur les courbes ci-dessous, nous voyons clairement un tassement important dans les renégociations de taux de prêt immobilier. Le développement de l’encours quant à lui reste stable, maintenu par le développement des affaires nouvelles.

Alors que penser de ces chiffres pour la tendance des prêts immobiliers pour 2018 ?

► Accéder au comparatif prêts immobiliers

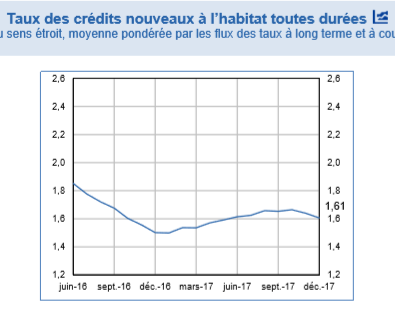

Pour se projeter en 2018, impossible d’ignorer ce qu’il se passe sur les taux de crédit immobilier. En effet, depuis qu’on entend dire que le Banque Centrale Européenne doit  redresser le niveau des taux directeurs, la mécanique a commencé à se mettre en place. On voit sur le graphique que l’évolution des taux a commencé à être impactée dès 2017. Effectivement dès le début de 2017, les taux de crédit immobiliers repartent légèrement à la hausse. Mais une tendance qui ne se confirme pas forcément en fin d’année. Pourquoi ?

redresser le niveau des taux directeurs, la mécanique a commencé à se mettre en place. On voit sur le graphique que l’évolution des taux a commencé à être impactée dès 2017. Effectivement dès le début de 2017, les taux de crédit immobiliers repartent légèrement à la hausse. Mais une tendance qui ne se confirme pas forcément en fin d’année. Pourquoi ?

C’est à mettre en corrélation avec la baisse des renégociations de prêt immobilier en deuxième partie de 2017. Après avoir représenté plus de la moitié des nouveaux crédits immobiliers début 2017, la renégociation tombe à moins de 20% en fin d’année. Nous l’avions aussi identifié dans notre comparatif de taux immobilier.

Tendance prêt immobilier 2018

Ce qui parait assez sûr, c’est que la renégociation des taux immobiliers ne portera plus le marché en 2018. Le niveau des taux en eux-même s’étant stabilisé, les renégociations qui devaient avoir lieu ont déjà été opérées.

Pour ce qui est des prêts immobiliers destinés directement à l’achat de biens, on peut présumer que les taux risquent d’augmenter un peu mais de manière assez raisonnable. En effet, la reprise économique semblant être au rendez-vous, la croissance devrait combler les légères augmentations que pourraient conduire la BCE.

Rédigé par Julien Lecron - Mis à jour le 14/12/2018