Crédit à 60 ans et plus : des conditions spécifiques ?

Nombre de nos lecteurs s’interrogent régulièrement sur leur demande de crédit à 60 ans et plus avec l’impression d’avoir droit à un traitement de « rigueur » de la part des organismes de crédit. Nous proposons donc de faire le point dans cet article sur les positions que peuvent prendre les banques et autres organismes concernant les conditions pour obtenir un crédit passé la soixantaine.

Nombre de nos lecteurs s’interrogent régulièrement sur leur demande de crédit à 60 ans et plus avec l’impression d’avoir droit à un traitement de « rigueur » de la part des organismes de crédit. Nous proposons donc de faire le point dans cet article sur les positions que peuvent prendre les banques et autres organismes concernant les conditions pour obtenir un crédit passé la soixantaine.

Le crédit à 60 ans et plus est-il plus souvent refusé ?

De but en blanc, et d’après ce que l’on peut constater, le crédit à 60 ans et plus n’est pas plus refusé que les autres. Les chiffres montrent par exemple que le crédit pour retraité est plus souvent accepté en moyenne qu’un prêt pour jeune. Néanmoins, dire que la décision de crédit n’est pas influencée par l’age serait un terrible mensonge.

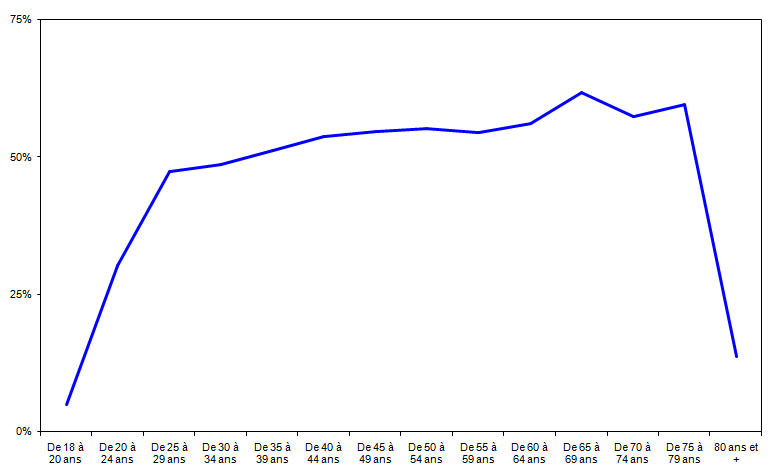

Là où la décision est la plus influencée par l’âge, c’est plutôt en dessous de 30 ans et après 80 ans comme le prouve notre graphique. Le crédit pour jeune est en effet très difficile à obtenir, plus qu’un prêt entre 60 et 80 ans. Pourquoi ? Les organismes de crédit on besoin d’ancienneté pour se dire qu’ils ont à faire à quelqu’un de stable.

Autrement dit, si vous n’avez pas changé de travail, de domicile, de banque et de conjoint depuis longtemps, vous aurez plus de chance d’être accepté. Et donc mécaniquement les plus jeunes ont des anciennetés plus courtes.

Ce que l’on peut constater, c’est que le crédit à 60 ans reste accepté dans les mêmes proportions que pour les autres classes d’age, voir plus. C’est plutôt à partir de 75 ans que l’on peut voir un décrochement très sévère.

Important : il est ici question de crédit à la consommation (crédit auto, prêt personnel etc…) car pour le prêt immobilier et le rachat de crédit, l’age aura un impact certain sur l’acceptation des crédits à 60 ans et plus. Ces produits ont généralement des périodes de remboursement longues (de 10 ans à 30 ans).

Conclusion : le crédit à 60 ans n’est pas plus ni moins refusé qu’à d’autres classes d’âges. Néanmoins d’autres facteurs liés à l’âge peuvent influencer la décision de crédit.

Le crédit à 60 ans est-il plus cher ?

Le crédit à 60 ans et plus n’est pas plus cher les autres types de crédits à la consommation.

Il n’y a pas de système modifiant les taux proposés en fonction de l’age. En tout cas, nous n’avons pas pu le constater. Nous comparons les taux de tous les plus grands organismes de crédit et nous n’avons jamais eu une proposition différenciée en fonction de l’âge. Le crédit senior n’existe pas en tant que « projet », et heureusement.

Néanmoins, pour le crédit à plus de 60 ans ou à n’importe quel autre âge, il est indispensable de comparer les taux. Car il existe de grandes différences entre les taux proposés par les acteurs du marché. C’est la raison pour laquelle nous avons mis au point notre comparateur de crédits. Il permet non seulement d’obtenir le classement des meilleurs taux, mais aussi une réponse de principe sans engagement de l’organisme le moins cher.

► Accéder au comparatif des meilleurs taux

Quels sont les facteurs qui influencent la décision de crédit ?

Ce n’est pas parce le crédit à 60 ans ou plus n’a pas de différence avec les autres tranches d’âge que certains facteurs liés à l’âge n’entrent pas en jeu. Comme nous l’avons déjà vu, à 60 ans et plus, on a plus de chances d’avoir des anciennetés importantes qui joueront positivement sur l’acceptation du dossier. On a aussi plus de chance d’être propriétaire que locataire.

Le crédit retraite à un double effet : le positif est qu’il n’y a plus aucun risque sur les revenus, la situation est donc totalement stable. Par contre, les revenus baissent et la situation financière peut donc être plus juste. Et encore, les enfants étant généralement partis de la maison, il y a moins de bouches à nourrir.

Conclusion sur le crédit pour les plus de 60 ans

L’âge n’a pas d’influence directe sur l’acception d’un crédit. Obtenir un crédit à 60 ans et plus est donc tout aussi possible qu’à 30 ans, voir plus facilement accepté à la lecture de notre graphique. Il est en revanche important de vérifier le niveau de ses revenus afin de formuler une demande de prêt cohérente avec sa capacité de remboursement.

Rédigé par Julien Lecron - Mis à jour le 28/03/2023