Crédit auto ou prêt personnel : différences et comparatif des taux

Plusieurs options sont possibles pour financer un véhicule et en devenir propriétaire. Comment savoir quel type de prêt demander entre un crédit auto et un prêt personnel ? Quelles sont les différences entre ces deux crédits à la consommation ? Nous allons voir que le choix du crédit auto ou prêt personnel dépend avant tout de son besoin. Tout ce qu’il faut savoir pour entamer une demande de crédit auto pas cher et obtenir un avis favorable au meilleur taux.

Plusieurs options sont possibles pour financer un véhicule et en devenir propriétaire. Comment savoir quel type de prêt demander entre un crédit auto et un prêt personnel ? Quelles sont les différences entre ces deux crédits à la consommation ? Nous allons voir que le choix du crédit auto ou prêt personnel dépend avant tout de son besoin. Tout ce qu’il faut savoir pour entamer une demande de crédit auto pas cher et obtenir un avis favorable au meilleur taux.

► Accéder au comparatif des taux du prêt auto et prêt perso

Crédit auto ou prêt personnel : deux crédits très différents

Le crédit auto et le prêt personnel sont des cousins éloignés du crédit à la consommation. S’ils appartiennent à la même famille et ont en commun plusieurs lois, leur fonctionnement est bien différent. Notre tableau récapitulatif des différences entre le crédit auto et le prêt personnel facilite la prise de décision.

| Crédit auto ou prêt personnel : quelles différences ? | ||

auto occasion (+ 2 ans) : 50 000€ | ||

Auto occasion : 84 mois | ||

Auto occasion : 2,80% TAEG fixe |

Les taux du crédit auto neuve sont en moyenne légèrement plus intéressants que ceux du crédit auto d’occasion. L’établissement prêteur a en effet moins de garanties concernant sa capacité à revendre le véhicule à bon prix : il applique donc un taux légèrement plus élevé. Naturellement, les taux du prêt personnel sont – en moyenne – moins intéressants que ceux du prêt auto neuve ou d’occasion. Le crédit auto le moins cher sur la question du taux TAEG est donc le crédit auto neuve. Seules certaines opérations commerciales peuvent permettre d’inverser cette tendance.

Bon à savoir : les organismes de crédit en ligne proposent généralement de meilleurs taux TAEG de crédit auto ou prêt personnel que les banques et concessionnaires. Il est donc toujours intéressant de réaliser une simulation sans engagement afin d’en savoir plus sur le taux qu’il est possible d’obtenir. Cela permet de négocier avec les acteurs « physiques » bien plus facilement.

► Accéder au comparatif des taux

Pour le meilleur taux, plutôt crédit auto ou prêt personnel ?

Trouver le crédit auto au taux le plus bas est une priorité lorsque l’on cherche à s’offrir un nouveau véhicule. Il est en effet très courant de constater des différences de taux très importantes sur notre comparateur, pouvant engendrer jusqu’à plusieurs centaines – voire milliers – d’euros d’intérêts supplémentaires. Le crédit auto est en moyenne proposé à des taux plus avantageux que le prêt personnel, sans justificatif d’achat. Le podium des meilleurs taux sur les différents produits financiers se dresse ainsi :

Trouver le crédit auto au taux le plus bas est une priorité lorsque l’on cherche à s’offrir un nouveau véhicule. Il est en effet très courant de constater des différences de taux très importantes sur notre comparateur, pouvant engendrer jusqu’à plusieurs centaines – voire milliers – d’euros d’intérêts supplémentaires. Le crédit auto est en moyenne proposé à des taux plus avantageux que le prêt personnel, sans justificatif d’achat. Le podium des meilleurs taux sur les différents produits financiers se dresse ainsi :

- Crédit auto neuve

- Crédit auto d’occasion

- Prêt personnel

Prêt auto ou crédit perso : la comparaison des taux

Nous avons interrogé notre comparateur pour mieux constater les différences de taux entre crédit auto neuve ou d’occasion et prêt perso.

| Pour un crédit de 8000€ sur 36 mois | |||

| 2,99% TAEG fixe | 232,47€ | 368,92€ | |

| 2,99% TAEG fixe | 232,47€ | 368,92€ | |

| 2,99% TAEG fixe | 232,47€ | 368,92€ | |

| Pour un crédit de 15 000€ sur 60 mois | |||

| 3,15% TAEG fixe | 270,23€ | 1213,80€ | |

| 3,15% TAEG fixe | 270,23€ | 1213,80€ | |

| 3,65% TAEG fixe | 273,16€ | 1389,60€ |

► Comparer les taux de crédit du jour

Simulation réalisée en janvier 2020 sur le comparateur capitaine-credit

Les taux du prêt personnel ne sont pas toujours plus élevés que ceux du prêt auto neuve ou d’occasion, en atteste notre comparatif. Notre expérience nous permet tout de même de dire que les taux du crédit perso sont plus élevés que ceux du crédit auto, en moyenne. On peut d’ailleurs le constater avec la comparaison du crédit auto sur 60 mois (voir ci-dessus).

> à lire aussi : notre dossier sur le crédit auto sur 48 mois

Dans quels cas préférer le prêt personnel au crédit auto ?

On a vu précédemment qu’il est nécessaire de justifier de son achat auprès de l’organisme prêteur dans le cadre d’un crédit auto neuve, mais aussi pour un crédit auto d’occasion. Ce justificatif est en l’occurrence un bon de commande du véhicule. Il permet de s’assurer que l’objet du prêt est bien le financement du véhicule. Il s’agit d’un élément rassurant. C’est la plus grosse différence entre crédit auto et prêt personnel sur le plan des justificatifs à fournir.

On a vu précédemment qu’il est nécessaire de justifier de son achat auprès de l’organisme prêteur dans le cadre d’un crédit auto neuve, mais aussi pour un crédit auto d’occasion. Ce justificatif est en l’occurrence un bon de commande du véhicule. Il permet de s’assurer que l’objet du prêt est bien le financement du véhicule. Il s’agit d’un élément rassurant. C’est la plus grosse différence entre crédit auto et prêt personnel sur le plan des justificatifs à fournir.

Problème, il est impossible de fournir un bon de commande lorsque l’on souhaite financer un véhicule directement de particulier à particulier. C’est là que le prêt personnel arrive au secours du prêt auto. Bien qu’un peu plus cher en moyenne, le prêt personnel permet surtout de financer un véhicule d’occasion repéré auprès d’un particulier.

Attention : l’absence de justificatif ne permet pas de faire le lien entre le prêt d’argent et l’achat du véhicule. Cela implique qu’en cas de problème avec le revendeur (arnaque, livraison d’un véhicule non conforme ou retard dans la livraison), une fois le délai légal de rétractation du crédit (14 jours) écoulé, il ne sera pas possible d’annuler un prêt personnel. Un crédit affecté* à une vente – comme le crédit auto – permet au contraire d’annuler ladite vente en cas de problème de livraison ou de conformité. Le véhicule peut également être refusé sans pénalité en cas de crédit finalement refusé.

Crédit auto ou prêt personnel : où faire sa demande ?

Qu’il s’agisse d’un crédit auto ou d’un prêt personnel, le meilleur moyen d’obtenir le meilleur taux de crédit auto correspondant à son projet est de passer par un comparateur.

Une fois le projet (crédit auto ou prêt personnel) défini et le couple montant souhaité / durée bien cerné, il ne reste plus qu’à se laisser guider. Notre questionnaire crédit en quatre étapes simples aboutit à plusieurs choses :

- Le classement des trois meilleurs taux TAEG du crédit auto ou prêt personnel (selon son choix initial) parmi les meilleurs organismes de crédit

- Une réponse de principe immédiate du meilleur organisme de crédit

- La possibilité d’interroger, en cas d’avis négatif (acceptabilité < 5%) du premier, les deux autres organismes proposant d’excellents taux TAEG

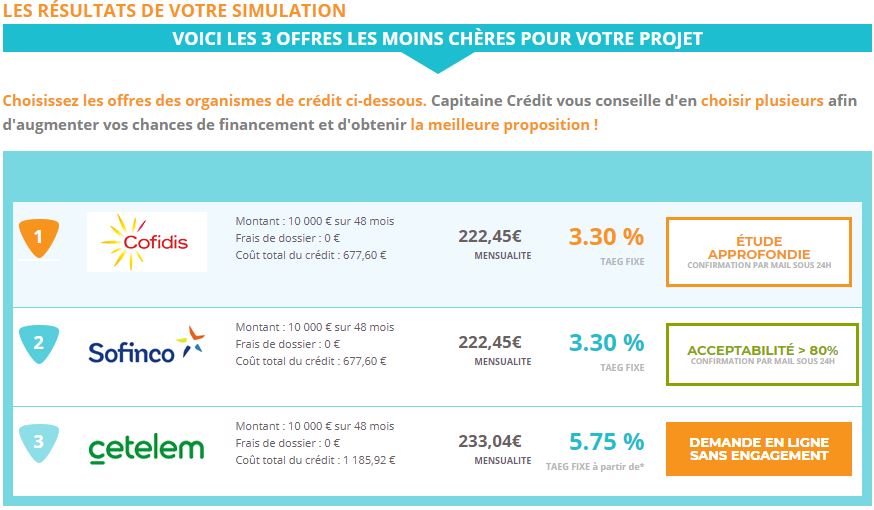

Un avis favorable se traduit par un pourcentage d’acceptabilité supérieur à 50% (voir exemple ci-dessous).

► Débuter une simulation et obtenir une réponse

Sur l’exemple des résultats de notre simulation de crédit 10 000€ sur 48 mois, le premier organisme n’est pas sûr d’accepter la demande (étude approfondie). Nous avons donc interrogé le second, à un taux TAEG équivalent, en cliquant sur « demande en ligne sans engagement ». L’accord est cette fois donné, étant donné que nous interrogeons en temps réel le spécialiste en question. Sofinco (dans notre cas) effectuera un retour par mail sous 24h, avec une proposition concrète au taux indiqué.

Utiliser notre comparatif crédit est un moyen simple et sûr d’obtenir la meilleure proposition de crédit auto en ligne. C’est seulement sur cette base de comparaison en ligne que nous conseillons d’aller démarcher ensuite les constructeurs directement en concession, un assureur auto proposant du crédit ou pourquoi pas son banquier. Le crédit auto ou prêt personnel des principaux spécialistes (Cofidis, Sofinco, Cetelem, etc) est la plupart du temps meilleur que celui de tous les autres acteurs.

Lien utile : comprendre le crédit auto affecté à une vente spécifique (auto)

Rédigé par Johann Clisson - Mis à jour le 28/03/2023